日前,中国平安、中国太平、人保财险、中国太保相继披露了2014年上半年报告。从上述公司的财产险业务来看,2014年上半年,中国财产险行业市场经营秩序总体良好,但竞争日趋激烈。四家公司财产险业务实现归属于母公司股东净利润合计共139.69亿元,同比增长7.23%,盈利情况较为稳定。

总体指标对比——形势不容乐观

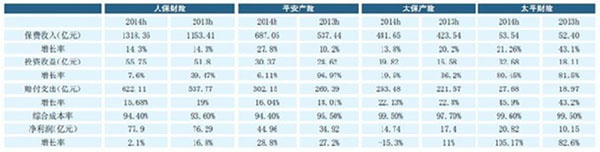

2014年上半年,人保财险、平安产险、太保产险和太平财险的净利润增速分别为2.1%、28.8%、-15.3%和25.6%(见表一)。除太保产险外,人保财险、平安产险和中国太平的总体盈利水平都出现不同程度的上升。其中,平安产险和太平财险的净利润更是保持了两位数的高速增长。

表一 四家财产险公司2014年上半年业绩指标一览

在偿付能力充足率方面,除平安产险外,其他三家财产险公司都较去年年末有所上升(人保财险为181%,平安产险为151.9%,太保产险为175%,太平财险为175%。险企偿付能力充足率低于150%时将受到保监会的通报预警,并停止分支机构设立等;当偿付能力充足率低于100%时,保监会将停止险企的业务拓展。我们可以简单理解为150%是各大险企偿付能力充足率的红线),其中,平安产险偿付能力充足率面临较大压力,逼近150%的监管红线,亟需补充资本金提升偿付能力。

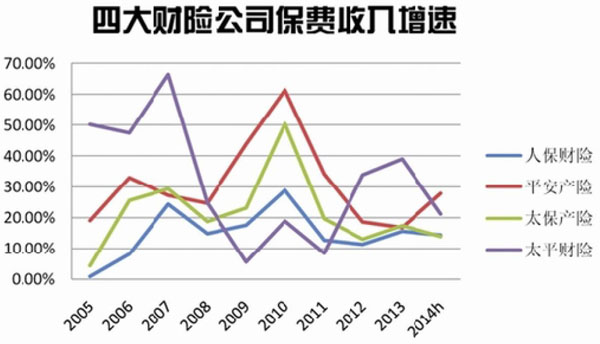

由于2014年上半年汽车销量增速保持稳定及一些非机动车辆险险种的快速发展,四大财产险公司的保费收入都保持了两位数的稳定增长,延续了近几年来稳定发展的势头(见图一)。其中,人保财险增长14.3%,与去年同期持平;平安产险增长27.8%;太保产险增长13.8%;太平财险增长21.26%。

图一

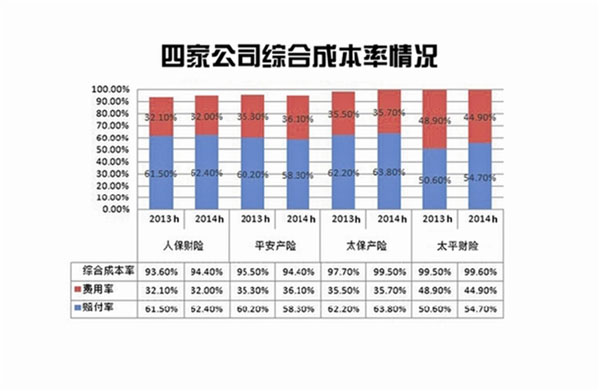

就承保情况而言,与2013年上半年相比,人保财险、太保产险和太平财险的综合成本率均有不同程度的上升,分别为94.4%( 0.8pt)、99.5%( 1.8pt)和99.6%( 0.1pt),只有平安产险的承保利润有所改善,其综合成本率为94.4%,与2013年相较下降了1.1个百分点(见图二)。可见,财产险行业的承保盈利情况不容乐观,与我们此前预期的一致,将面临一定的压力。

图二

综合成本率上升 承保盈利面临压力

在影响综合成本率高低的因素中,赔付成本一直占据着主导地位。今年上半年,在综合成本率上升的三家公司中,其赔付率也实现了不同程度的增加。其中,太平财险的赔付成本上升最高,尽管其费用率有所下降,为44.9%,但仍无法抵消赔付成本上升所带来的影响。而平安产险综合成本率的下降也主要是因为赔付率的下降(如图所示),2014年上半年重大灾害赔付较去年同期减少。

具体来看,人保财险赔付率由2013年上半年的61.5%增长0.9个百分点至2014年上半年的62.4%,除责任险、意外伤害及健康险、货运险和农险外,其他险种赔付率均有不同程度的下降。尤其是机动车辆险,由于公司加强承保风险控制,机动车辆险出险率同比有所下降,同时管控理赔成本,其赔付率下降0.4个百分点至64.1%,承保利润率上升1.1个百分点至3.7%。

受市场竞争和赔付成本上升的影响,太保产险业务表现弱于同业。其机动车辆险综合成本率达到100%,同比上升0.2个百分点,已达到无钱可赚的地步;受赔付增加的影响,非机动车辆险综合成本率达97.5%,同比提升9.6个百分点。在产险市场竞争异常激烈环境下,业务前景仍然比较严峻。

即使是综合成本率有所下降的中国平安也没有盲目乐观,中国平安首席保险业务执行官李源祥表示,上半年综合成本率一般都会比下半年低一些,由于季节性因素影响,下半年会上升。

此外,由于市场竞争加剧和财产险行业环境变化,今年上半年人保财险的手续费及佣金支出也有所增加,同比增长18.3%,费用率为32.0%。平安产险的费用率也同比上涨了0.8个百分点,为36.1%。太保产险手续费占保险业务收入比例从2013年上半年的9.8%上升到今年上半年的10.4%,费用率为35.7%。未来,太保产险将坚持把综合成本率管控作为主攻方向,消化往年较高赔付率的影响,全面深化机动车辆险精细化管理机制,加快非车险发展,提升营运管理水平。

对于财产险市场的承保前景,摩根大通发布研究报告指出,市场主要担忧三个方面:(汽车)维修成本的上升、激烈的竞争和车险费率市场化的不确定性。我们预计财产险公司的承保利润率仍面临下行的压力,财产险公司的盈利区间会略有收窄,保险公司应降低经营费用,着重服务的改善,提高竞争力,同时,控制综合成本率,保持承保盈利。

车险占比进一步加强

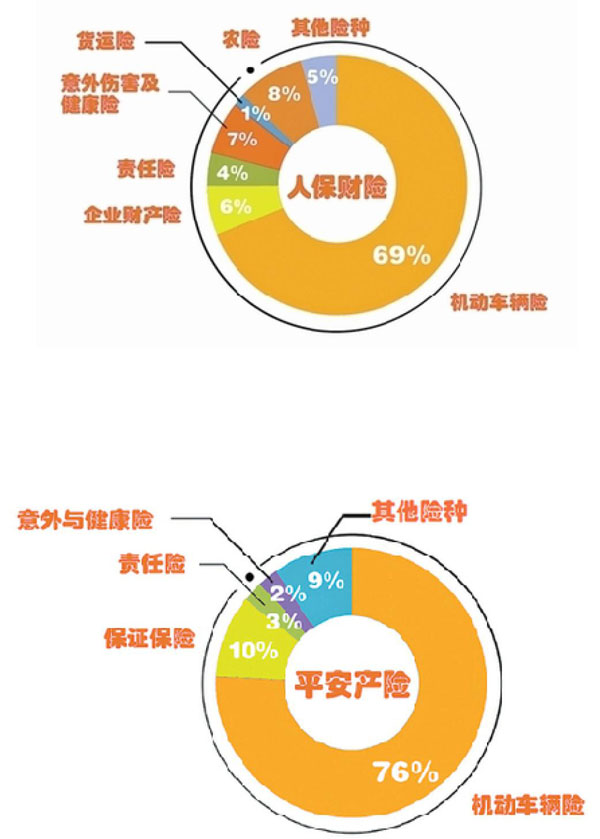

从具体各险种保费收入占比而言,2014年上半年,机动车辆险“一险独大”的局面没有丝毫改观,占比仍高达70%以上(见图三)。不仅如此,机动车辆险还有进一步强化的趋势。数据显示,2014年上半年,人保财险、太保产险和太平财险的机动车辆险保费收入在其财产险业务的占比较去年同期都有所上升,仅平安产险的机动车辆险占有轻微下降。而在非机动车辆险中,各险种在不同的公司表现不一,差异性较大。

具体来看,人保财险的机动车辆险保费收入占比从去年上半年的68.59%上升到今年上半年的68.71%。人保财险表示,机动车辆险业务的较快增长一方面是由于公司加大与汽车厂商的合作力度,实施客户细分和差异化市场策略,提高了机动车辆险业务的承保数量;另一方面,随着客户风险意识的提高和公司产品组合的深入推广,车险保全保足率和车均保额稳步上升,带动车均保费增长。

此外,值得注意的是,由于人保财险持续发展大病保险,加大电网销新兴渠道营销力度,意外伤害及健康险增加了64.7%。

太保产险的机动车辆险占比上升了0.6个百分点,为75.8%,非机动车辆险中,责任险保费收入同比增长27.02%,占比也上升了0.6个百分点,但责任险的承保业务却亏损了1.26亿元,在主要经营的险种中,亏损幅度为最大,货运险承保利润为1.16亿元,为盈利最大的险种。

在太平财险经营的主要险种中(太平财险在内地主要从事承保机动车辆险、水险及非水险业务),机动车辆险占比也较去年同期上升了0.6个百分点,但水险和非水险的占比却分别同比下滑了0.4和0.2个百分点,为2.1%和17.1%。

在四家财产险公司中,平安产险是唯一一家机动车辆险占比下降的公司,其机动车辆险占比在2014年上半年较去年同期下降了0.12个百分点,为75.73%,降幅不大。在非机动车辆险中,表现最亮眼的是保证保险,其保费收入由2013年上半年的38.87亿元增加74.4%至2014年同期的67.78亿元,主要原因是平安产险保证保险业务通过深入执行客户分群策略,进一步丰富产品线,推动业务快速发展。

8月13日,国务院发布了《关于加快发展现代保险服务业的若干意见》(简称“新国十条”),非机动车辆险业务或迎来新的发展机遇。“新国十条”强调保险在社会风险防范和损失补偿中的作用,引导大力发展企财险、家财险、工程险、责任险、农业险及意外伤害保险等非机动车辆险业务,未来非机动车辆险业务或迎来新的发展机遇。发达市场机动车辆险业务占比普遍在50%以下,我国目前机动车辆险业务占比超过75%,非机动车辆险业务的快速发展将有利于平衡和优化业务结构。

新渠道继续发力

今年上半年,各大财险公司均注重加强新渠道建设,电销、网销、交叉销售等新渠道保费收入增长强劲。

由于人保财险加快电网销渠道转型,继续深化销售体系改革,直接销售渠道的贡献持续提升,今年上半年直销渠道占比提高3.5个百分点至38.3%(见表二)。其中,电销、网销等新兴直销渠道业务增长强劲,实现原保险保费收入230.44亿元,同比增长24.2%。

表二 人保财险销售渠道结构一览

2014年上半年,平安产险来自于交叉销售和电话销售的保费收入288.21亿元,同比增长23.7%,渠道贡献占比达41.9%,车商渠道保费收入137.19亿元,同比增长33.9%。

太保产险也持续加强电网销建设(见表三),提升电网销的获客能力和价值贡献,今年上半年实现电网销业务收入76.18亿元,同比增长15.1%;完善交叉销售体系建设,推进资源共享,实现交叉销售收入18.5亿元,同比增长18.5%;电网销及交叉销售收入占太保产险业务收入的19.7%。