作为保险行业的最后一道风险防线,保险保障基金可以在风险发生时实施救济,个人和企业等机构的保单利益在保险公司倒闭时能够得到基本保障。根据《保险保障基金管理办法》的规定,使用保险保障基金有3种方式。一是对保单持有人的救济。即直接向非人寿保险合同保单持有人提供救济,通常的流程是:发布救济公告并接受登记救济申请;进行保单的甄别确认;经监管部门审批后,实施救济。二是对保单受让公司的救济。即向依法接受人寿保险合同的保险公司提供救济,通常的流程是:核定受让寿险保单损失;确定保单受让公司并与其达成救济方案;方案经过审批后,实施救济。三是对保险公司的风险处置。即由中国保监会拟定风险处置方案和使用办法,商有关部门后,报经国务院批准,一般包括:股权托管、股权重组、流动性救助等方式。

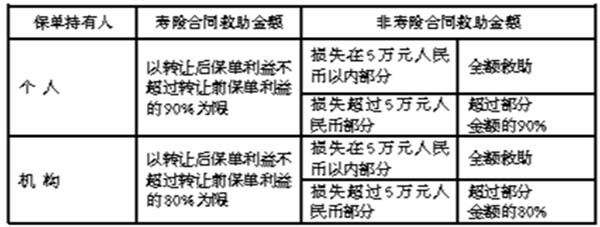

依据《保险保障基金管理办法》规定,在保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益时,保险保障基金将按照以下规则对保单持有人提供救助(见下表)。

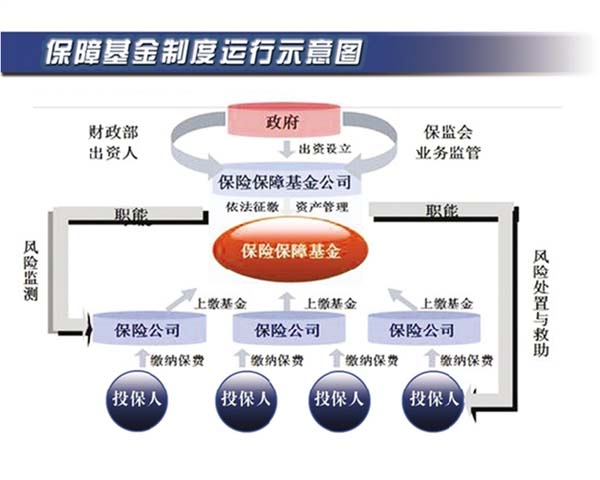

作为保障基金筹集、管理和使用的主体,保障基金公司是一个提供公共服务的机构,是监管机关防范和化解行业风险的手段,又是一个实行公司化管理的机构。公司始终坚持以“为监管服务、为行业健康发展服务、为保险消费者服务”的发展方向,通过市场化、专业化的管理和运作,努力成为行业风险的识别器和预警器、风险公司的起搏器和灭火器、行业健康发展的稳定器和助推器。

(本文相关内容、数据由保障基金公司提供)

注:根据有关规定,经营有人寿保险业务的保险公司被依法撤销或者依法实施破产的,其持有的人寿保险合同,必须依法转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由中国保监会指定经营有人寿保险业务的保险公司接收。